□ 都道府県知事の確認を受けた特例承継計画に係る「特例代表者」であること

※ 現代表者だけでなく、かつて代表者であった者を含みます。

□ 贈与・相続直前まで、先代経営者グループで過半数の議決権を有し、先代経営者グループの中で後継者を除いて筆頭株主であること

※ 同数筆頭株主がいる場合や、非同族の筆頭株主がいる場合でも要件を満たします。

※ 過半数の判定については、議決権の一部に制限のある株式も含めて行います。

<贈与税の納税猶予における要件> ※贈与の場合に追加で求められる要件

□ 贈与時までに代表者を退任すること(有給役員で残ることは可能)

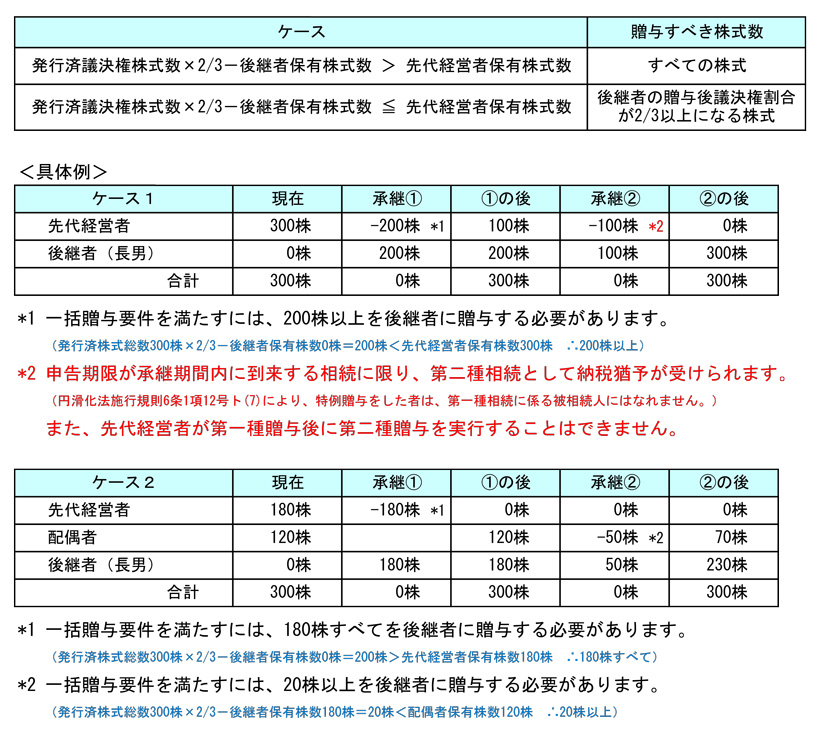

□ <一括贈与要件> 贈与時に保有する自社株式を一定数以上一括して贈与すること

後継者が1名の場合

後継者が複数の場合

□ 贈与後に、受贈者(後継者)の完全議決権株式の所有割合が10%以上となること

□ 贈与後に、受贈者(後継者)の完全議決権株式の持株数が贈与者の持株数を上回ること

(2018.5.26 更新)

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (5)

→目次ページ