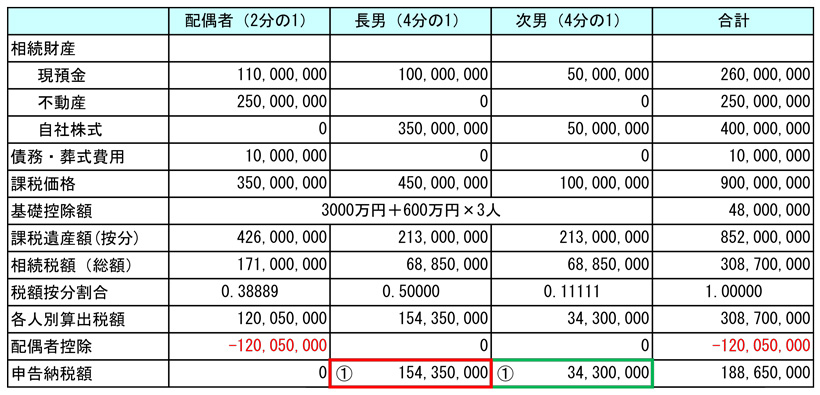

ステップ1

課税価格の合計額に基づき後継者(長男)の相続税を計算します。

ステップ2

後継者(長男)が納税猶予の適用対象株式のみを取得したものと仮定して、後継者の相続税額を計算します。

◆債務控除額との関係

その他の財産(納税猶予の適用対象株式以外の財産)の価額から優先して債務控除し、納税猶予額を計算します。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (16)

→目次ページ

公開日 : / 更新日 :

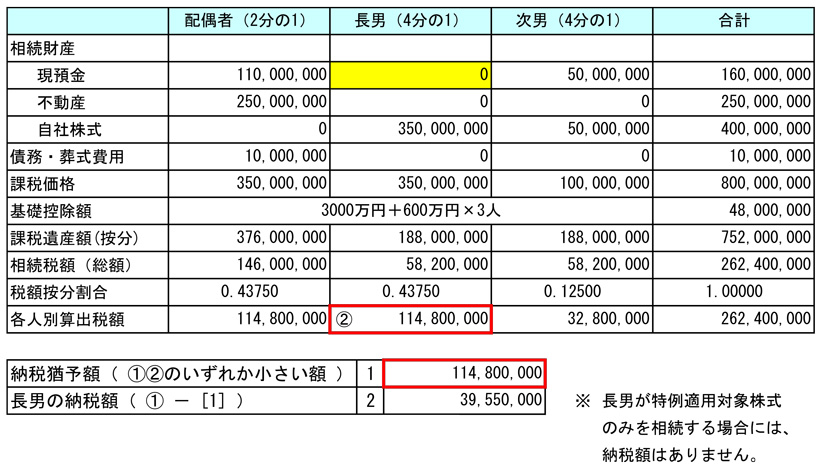

ステップ1

課税価格の合計額に基づき後継者(長男)の相続税を計算します。

ステップ2

後継者(長男)が納税猶予の適用対象株式のみを取得したものと仮定して、後継者の相続税額を計算します。

◆債務控除額との関係

その他の財産(納税猶予の適用対象株式以外の財産)の価額から優先して債務控除し、納税猶予額を計算します。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (16)

→目次ページ