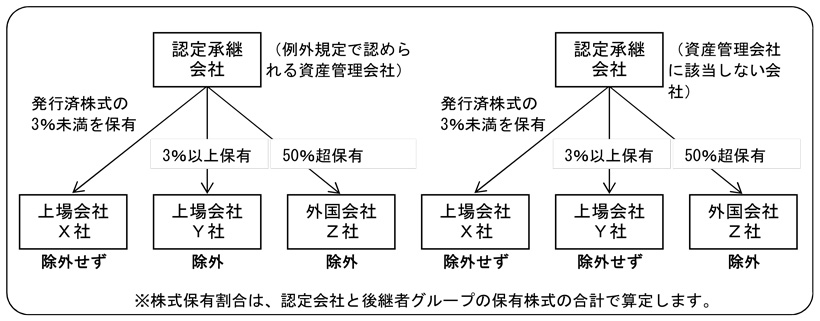

□ 資産管理会社である認定会社と後継者グループ(9頁参照)で、上場会社株式の発行済株式総数の3%以上を有する場合には、その上場会社株式等を有していなかったものとして計算した株価を基に納税猶予額を算定します。

□ 具体的な計算方法は、外国会社株式を有する場合と同じです(16頁、17頁参照)。

□ 資産管理会社であっても、非同族従業員を5人以上雇用する等の一定の要件を満たす場合には、事業承継税制の適用を受けることができます(10頁参照)。

□ 認定会社が資産管理会社に該当しない場合は、上場会社株式(Y社株式)の除外計算は行われません。

□ 上場会社株式等の除外計算の判定は、①贈与時、②みなし相続時、③相続時の各直前期末で行います。

※ みなし相続

先代経営者が死亡した場合には、納税猶予されていた贈与税が免除されますが、贈与を受けた株式を先代経営者から相続したものとみなして(贈与時の株価で)相続税が課されます。このことを「みなし相続」といいます。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (12)

→目次ページ