□ 特例認定承継会社が外国会社株式等(一定の上場会社株式等を含む)を有する場合には、その外国会社株式等を有していなかったものとして計算した株価を基に納税猶予額を算定します。

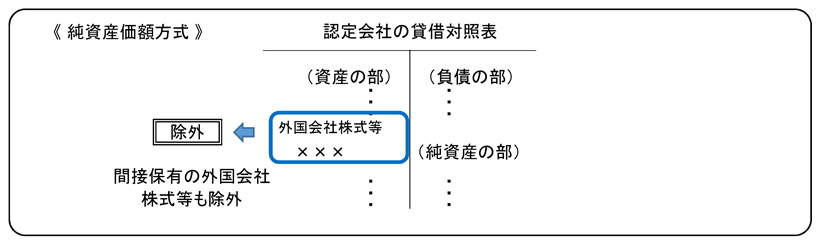

□ 純資産価額方式の場合、外国会社株式等の時価純資産額を除外して株価を計算し、その株価に基づいて納税猶予額を算定します。

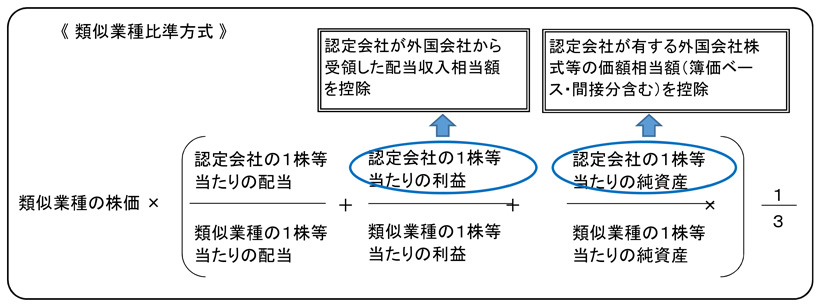

□ 類似業種比準方式の場合、【1】認定会社の1株当たりの利益から認定会社が外国会社から受領した配当収入額を控除し、【2】認定会社の1株当たりの純資産から認定会社が有する外国会社株式等の価額相当額(簿価ベース・間接保有含む)を控除して株価を計算し、その株価に基づいて納税猶予額を算定します。

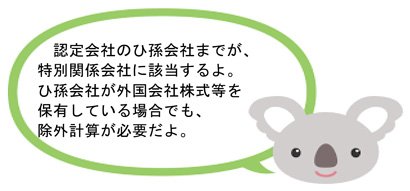

□ 特例認定承継会社との間に支配関係がある法人(特別関係会社に限る)が外国会社株式等を有する場合も、その外国会社株式等を有していなかったものとして計算した株価を基に納税猶予額を算定します。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (18)

→目次ページ