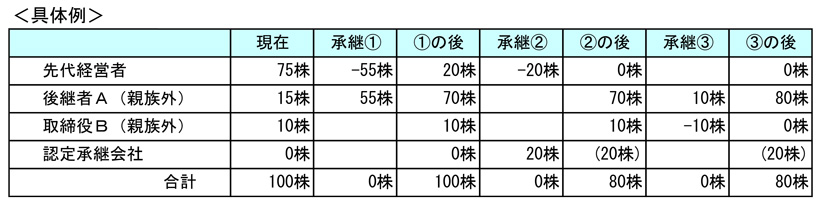

・親族には後継者となる者がいないことから、親族外の取締役Aを後継者として事業承継します。

・後継者Aは先代経営者から55株を受贈し(承継①)、贈与税の納税猶予を受けました。

→ この時の株式評価額は2.2億円(@400万円×55株)、相続時精算課税制度を併用することにより、贈与税の納税猶予額は3,900万円となりました。

・先代経営者は残りの20株を自社に自己株式取得させました(承継②)。

→ この時の株式譲渡額は1.2億円(@600万円×20株)、先代経営者はみなし配当課税を受けるため、所得税・住民税を差し引いた手取額は約5,900万円となりました。

→ 贈与税の納税猶予額は相続税法上の株価で計算されるのに対し、自己株式取得の対価は所得税法上の株価を考慮して決定する必要があります。

・後継者Aは先代経営者が死亡した際、受贈した株式について先代経営者から遺贈により(贈与時の時価で)取得したものとみなされます。

→ 後継者Aは相続税の納税猶予に切り替えることにより相続税の負担を逃れることができます。一方、先代経営者の相続人は、本来の相続財産でない自社株式が相続税の課税対象に含められてしまうことで適用される相続税率が高くなり、相続税の負担額が増えてしまいます。

(参考)先代経営者の遺産は現預金のみ、相続人は娘1人の場合

→ 相続税を申告する過程で遺産の内容が後継者Aに知れてしまうことも、先代経営者の相続人にとって気分の良いことではありません。

→ 直系血族外や親族外の後継者へ事業承継する場合には、これらのことを考慮して先代経営者の相続人と事前に相談をしておく必要があります。

・後継者Aは取締役Bから10株を受贈しました(承継③)。

→ この贈与の申告期限が特例承継期間(5頁参照)の末日までに到来する場合には、贈与税の納税猶予を受けることが可能です。ただし、取締役Bの相続に後継者Aが参加しなければならないことは、先代経営者の相続と同様です。

→ 取締役Bから自己株式取得する対応も考えられます。

自己株式の取得額を配当還元価格とした場合には、後継者Aにみなし贈与税が課されますので注意が必要です。みなし贈与税を回避するためには、原則評価額(相続税法上の株価)で取得する必要があります。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (22)

→目次ページ