□ 特例承継計画(様式21)は、会社が認定支援機関の指導・助言に基づいて作成するもので、主に、①先代経営者、②後継者、③承継時までの経営上の課題と対応、④承継後5年間の経営計画、⑤認定支援機関による所見等を記載します。

□ 特例制度の適用を受けるためには、2018年4月1日から2023年3月31日までに特例承継計画を提出し、都道府県知事の「確認」を受ける必要があります。

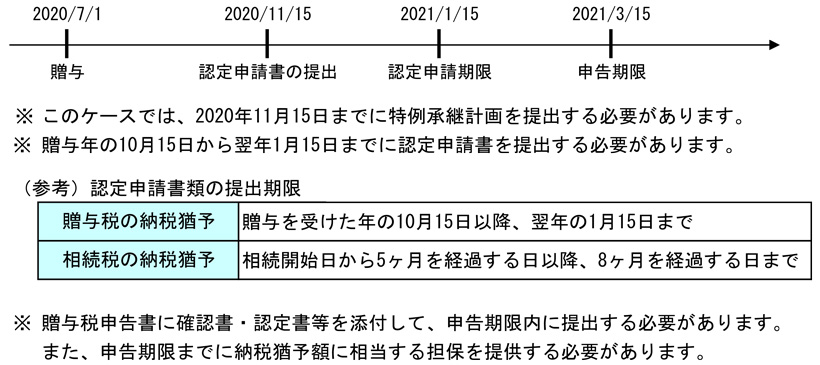

ただし、2023年3月31日以前に(贈与・相続に伴う)認定申請をする場合には、認定申請をする前、若しくは認定申請と同時に特例承継計画を提出する必要があります。

□ 特例承継計画に重大な変更(後継者の変更、後継者の人数の変更、事業計画の大幅な変更等)がある場合には、変更後の計画について認定支援機関の指導・助言を受けたうえで、変更申請を行う必要があります。

□ 特例承継計画を提出したものの、結果として特例制度の適用期間内(2018年1月1日から2027年12月31日まで)に贈与・相続がなかったとしても、デメリットはありません。

□ 先代経営者以外からの自社株式の贈与・相続については、特例承継計画書の提出は不要です。

(参考)特例制度の申請書類

http://www.chusho.meti.go.jp/zaimu/shoukei/2018/180402shoukeizeisei.htm

様式7の3(最初の贈与)認定申請書

様式7の4(追随贈与)認定申請書

様式8の3(最初の相続)認定申請書

様式8の4(追随相続)認定申請書

様式21 特例承継計画

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (3)

→目次ページ