業種目 資本金 又は 常時使用従業員数 ゴム製品製造業(自動車タイヤ製造業等を除く) 3億円以下 900人以下 製造業、建設業、運輸業、その他 300人以下 ソフトウエア・情報処理サービス業 卸売業 1億円以下 100 […]

[セミナー]事業承継セミナー第3弾(2018/11/6東京 11/7大阪 11/13名古屋)

◆テーマ:事業承継セミナー 第3弾 01 複数贈与者・複数後継者の事例検討 02 筆頭同数の先代代表者がいる場合 03 認定申請書の記載例と添付書類/資産保有型会社判定の事例 04 特例承継計画の変更期限延長 05 贈与 […]

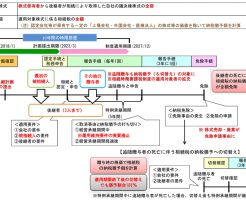

中小企業庁申請マニュアル公表

http://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_zouyo_souzoku.htm 2.事業承継税制の申請について 2-1.申請マニュアル 第1章 事 […]

事業承継税制と措置法通達

70の2の7-2 相続時精算課税は、基本は、相続人である子だが70の2の6で孫に拡大した 29年改正で、事業承継税制は暦年課税のみから相続時精算課税適用者に拡大された。 30年改正で、子又は孫以外に拡大されたが、子がいな […]

[セミナー]法人税役員給与 定期同額・事前確定・退職金の否認されない実務(2018/10/2東京 10/3大阪 10/9名古屋)

◆テーマ:法人税役員給与 定期同額・事前確定・退職金の否認されない実務 1.定期同額給与・事前確定届出給与の諸問題 2.役員退職給与の諸問題 講師(東京・大阪):税理士/小林磨寿美 ○書籍のご紹介 「実務に役立つQ&A中 […]

事業承継税制に関する改正通達が公表されました。

平成30年度税制改正に対応した相続税に関する通達が公表されました。 http://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku/kaisei/1806xx/index.htm

相続時精算課税と贈与税の納税猶予との調整

平成29年度改正で、相続時精算課税の適用除外規定が削除された(平成29年解説p617-619、措法70の7③削除) 措法70の7②五ロによる納税猶予分の贈与税額の計算規定の創設 相続時精算課税との調整規定の創設、措法70 […]

事業承継税制の論点 同時贈与

同時贈与は、資産税の実務としては、よく使われる 場面は、親Aが30%を持っているとして、このAは経営者ではないので、Aの長男家のB1、B2、B3、B4、次男家のC1、C2、C3に各自30/7=約4.3%の贈与を、同時贈与 […]

事業承継税制の論点 2世代連続贈与後の1代目死亡は特例相続となる

事業承継税制の論点として、平成29年までの一般贈与適用の受贈者が2世代連続贈与をした場合、特例期間内当該贈与は70の7の5の特例贈与であることは、はっきりしている。 この1代目が、特例期間内に死亡した場合、3代目のみなし […]

[セミナー]2018/7 「良いところを組み合わせるのがクラウドだ ~クラウドの真骨頂~」武地先生資料

2018年7月セミナー「良いところを組み合わせるのがクラウドだ ~クラウドの真骨頂~」武地先生の資料です。A4版PDF(24ページ 2.25MB)をご希望の方はこちらのフォームよりお申し込み下さい。 セミナー案内ページ